アンドロイドスマホの調子が悪いようです&Vポイントペイの使いみち

手元のアンドロイドスマホの画面の調子が悪くて、タッチしなくても画面が勝手に動く状況です。明らかに摩耗故障と言いましょうか、画面のタッチセンサの劣化によるところが大きいかと思います。現時点で可能な対策として、タッチ感度を下げて誤作動が起こりにくくなるように設定を変更しました。こちらのアンドロイドスマホについては、楽天ペイ残高(楽天キャッシュ)へのチャージのために、1ヵ月に数回程度しか使わないので、それを理由として買い換える気持ちにはならず、もうしばらくギリギリまで使いたいと思います。ついでに、Vポイントペイは、セブンイレブンにて金曜日に使うと、9.5㌫のポイント還元が得られ、チャージルート(2.1㌫)と合算して11.6㌫となります。これは、三井住友カードのスマホNFCタッチ決済の10㌫を超えていますので、利用価値は高いかなと思います。さらに、ペイペイについては、Vポイントペイをクレジット決済として紐付けると良いかもしれませんね。ペイペイ残高から決済すると0.5㌫ですが、Vポイントペイ経由であれば2.1㌫となりますね。

2026/01/02 22:00

| Permanent link

| Finance&Money

あけましておめでとうございます&楽天ペイにチャージ完了した

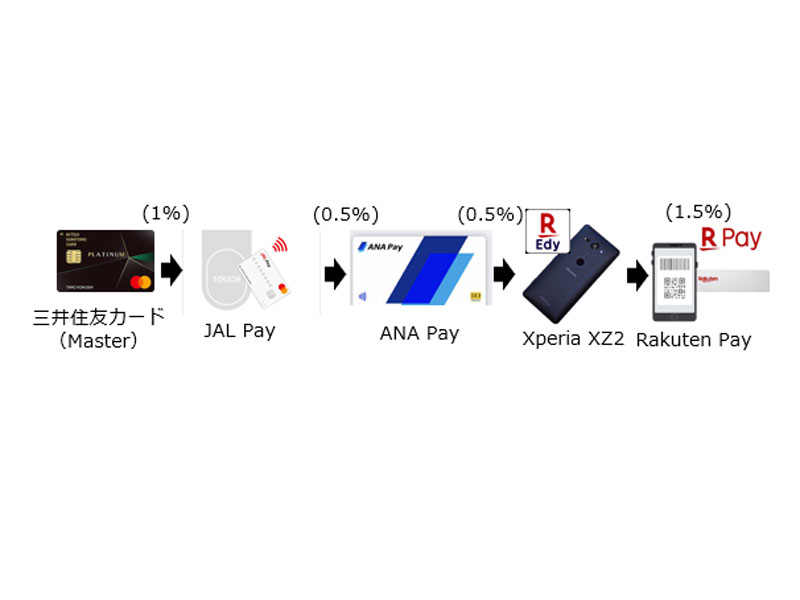

あけましておめでとうございます。本年もどうぞよろしくお願いいたします。さて1月になりましたので、楽天ペイのチャージを行いました。三井住友カードから新規で5万円をジャルペイ残高にチャージのうえ、先月から繰越した2万円を足して、7万円をアナペイに流しました。アナペイの残高が2万円ほどありましたので、そちらと足して9万円を楽天エディに流しました。先月に流し損ねた楽天エディ残高1万円を足して、合計で10万円を楽天ペイ残高に流し終わりました。これにて今月の楽天ペイチャージルートの上限に達しました。楽天ペイ残高の10万円については、貯金代わりの投資信託のつみたて購入のために5万円、残りは一般決済とともに、多少残高を残すことができれば、年度末の税金の支払いに割当てたいと思います。12月のギガがずいぶん消費しましたので、ジャルの特典でもらった。ポボのクーポンを適用させました。1月のギガの消化を抑えられると期待できます。

2026/01/01 22:00

| Permanent link

| Finance&Money

楽天銀行を活用する方向で調整してみたいと思います

新規の銀行口座の開設を検討していたのですが、それよりも、すでにある楽天銀行があまり活用できていませんでしたので、そちらに目を向けて有効活用を図ることにしました。楽天証券と連携させているので、普通預金金利が高めでして、0.28㌫になります。これは、他行(メガバンクや地銀)が0.2㌫であることを考えると、寝かせておくお金はこちらに流しておくのが良いかなと感じました。また、ハッピープログラムという、楽天銀行の利用状況に応じた特典があり、50万円、100万円、300万円に閾値がありまして、例えば100万円であれば、ATMが手数料無料枠が5回、他行振り込手数料無料枠が3回ほど付与されます。ちなみに、コンビニ、イオン、みずほ、三菱、ゆうちょ、の各銀行のATMが利用可能でして、とくに入金は3万円以上で無料、あとは無料枠を消費するというシステムのようでした。最近かと思いますが、セブン銀行とローソン銀行では、スマホのアプリで表示したQRコードでATMサービスが利用できるようになっていました。現在、冬ボーナスのキャンペーンということで、定期預金の金利が1㌫(1カ年)で組めるようです。新しいものを追加するよりも、既存のものを活用する方針に従い、楽天銀行を活用してみたいと思います。㋿8年2月からは普通預金の金利が0.38㌫に改善されるようですね(㋿7年12月27日追記)。

2025/12/26 22:00

| Permanent link

| Finance&Money

クレジットカードの組合わせについて生成AIに相談しました

現在保有しているクレジットカードのなかで、メインカードとしては、三井住友カードVisa、Master、アメックス(プロパー)を設定しています。日常・海外ともにメイン決済用途としてVisa、欧州・一部アジア&Visa障害時のためにMaster、決済というより保険・交渉力・トラブル対応のT&Eのためにアメックスの構成で、完成形にかなり近い実務構成として合理的なようです。決済力としてVisa・Masterは外せないとして、アメックスを外そうかと考えたのですが、三井住友カードでカバーできない、不正利用時の対応速度、海外での再発行・緊急対応、ホテル・航空会社との交渉力、信用枠(与信)の別系統として残すのが正解なようです。あえて削るのであれば、Masterが候補になるようですが、レボリュート&ジャルペイのチャージ用途(資金導線カード)、欧州方面での決済のために残すべきとなりました。これにくわえて、ジャルカードは、航空機能カードとして、航空券の購入、マイル、上級会員の維持を目的として、エムアイカードは、伊勢丹・三越での高額決済(国内百貨店での信頼性重視の場面)で位置づけられ、過剰ではないという判断となりました。また、国内出張の際によく滞在するアパホテルのアパカード(エポスカード)を持つことは、邪魔にならない合理的な1枚ということで、年会費が無料であるように維持するのが正解なようです。さいごに、海外での決済としては、レボリュートとワイズがありますが、三井住友カードの海外事務手数料を避けることも考慮して、為替コスト最優先として持つのが良いようです。一方で、地下鉄・バスのようなオフライン決済耐性という点で、数パーセントの手数料を支払ってもトラブル回避のために、三井住友カードを使うという戦略(決済できないと困る場面だけVisa/Masterを使う)は納得できました。ちなみに、現在のクレジットカードの組合わせについては、理屈・実務・心理コストのすべてで整っているようで、すでにカードの話ではなく失敗しない確率設計として最適なようです。

2025/12/22 22:00

| Permanent link

| Finance&Money

銀行口座の組合わせについて生成AIに相談しました

現在保有しているメガバンク口座として、三井住友銀行、みずほ銀行、三菱UFJ銀行の構成ですが、あまり使っていない三菱UFJ銀行を解約しようかと考えていました。しかし、あまり使っていないのであれば解約は合理的な判断ではあるが、現金引出しの選択肢を減らさないのが賢明で非常用として継続保有するのが妥当である結論になりました。実は現金の手配については、福岡銀行がその用途として利用しているのですが、国内・海外出張を加味して判断となります。実務上は解約しても困らないので、もうしばらく様子をうかがったのち、最終判断したいと思います。また、ネットバンクは持っておくと良いということでして、楽天銀行とJALネオバンクがそれに相当します。楽天銀行については、楽天証券と紐付けて利用しているので残しておくのが賢明ですが、JALネオバンクは残す理由がないという結論に至りまして解約しました。現在の銀行口座の組合わせが機能の重複もなく最適であることが分かりました。

2025/12/21 22:00

| Permanent link

| Finance&Money

楽天ペイにチャージ&ジャルペイ改悪された

つみたて投信のために楽天ペイ残高が引出しされましたので、追加でチャージしておこうと考えました。ちなみに、ついに、㋿7年12月19日から、ジャルペイが改悪されて、アナペイチャージに対して、0.1㌫(現在は0.5㌫)の付与になります。もっとも、ルートを塞がれなかっただけ良かったと考えるべきかもしれません。さて、とりあえず、5万円ほどチャージしておこうと考えて、ジャルペイ、アナペイまで流しました。そのあと、アンドロイドスマホのエディを介して楽天ペイに流すわけですが、最後の区間は上限10万円/月があることに今さらながら気がつきました。今月は、つみたてのために5万円、支払いのために2万円、そしてここで追加で5万円と考えていたのですが、この上限にひっかかりまして3万円しかチャージできず、続きは来月ということです(楽天エディに1万円を残してしまいました..)。これは計画的にチャージルートに流さないとダメですね。

2025/12/18 22:00

| Permanent link

| Finance&Money